The Kurs-Gewinn-Verhältnis “KGV Aktien” zeigt an, wie der Kurs von Aktien in Bezug zu den Unternehmensgewinnen steht. Obwohl es einfach zu berechnen ist, gilt seine Deutung als komplex.

Wir erklären, was sich hinter dem KGV verbirgt, warum es so wichtig ist und welche Empfehlungen sich zum idealen Wert machen lassen.

The most important facts in brief:

- Das Kurs-Gewinn-Verhältnis gibt das Verhältnis von Aktienkurs zu Gewinn pro Aktie wieder

- Es funktioniert wie eine Art Preis-Leistungs-Verhältnis und zeigt an, ob eine Aktie teuer oder günstig zu haben ist

- Die Berechnung ist sehr einfach; eine nützliche Deutung jedoch wesentlich schwieriger

- In Kombination mit anderen Kennzahlen und Daten ermöglicht es eine Einordnung von Aktien

Was ist das KGV bei Aktien?

Die Preise für Aktien an den Börsen entstehen überwiegend durch Angebot und Nachfrage: Der Kurs geht nach oben, wenn die Investoren Interesse an einem Unternehmen haben und sinkt, wenn sie es wieder verlieren. Wie viel die Aktiengesellschaft mit ihrem Betrieb, Mitarbeitern, Produkten, Kunden und Co. wirklich wert ist, geht dabei schnell unter.

The Kurs-Gewinn-Verhältnis KGV ist ein Versuch, sich diesem tatsächlichen Wert einer Aktie anzunähern und beeinflussende Faktoren, wie die Stimmung der Händler, auszublenden. Es setzt dazu den Gewinn des Unternehmens mit der Market capitalization, also dem Preis aller ausgegebenen Aktien, ins Verhältnis.

Es handelt sich dabei um eine Zahl, die aussagt, wie viel Mal mehr der Unternehmensgewinn an der Börse kostet. Man kann es daher auch als “Kaufpreis des Gewinns” bezeichnen.

So bedeutet ein Wert von zehn etwa, dass ein Investor zehn Euro investieren muss, um sich einen Euro am Unternehmensgewinn zu sichern. Die Grundregel lautet dabei: je niedriger das Kurs-Gewinn-Verhältnis einer Aktie ist, desto günstiger ist sie zu haben. Im Englischen ist der Begriff P/E-Ratio, “Price to earnings ratio”, geläufig.

Wir erhalten bei einem niedrigen KGV mehr vom Unternehmensgewinn (= mehr Gegenwert) für unser Geld. Ist das Kurs-Gewinn-Verhältnis hingegen höher, müssen wir mehr Kapital einsetzen, um uns an den Gewinnen zu beteiligen.

In vielen Fällen bildet eine Aktie mit niedrigem Wert daher einen “besseren Deal” - garantiert ist dies jedoch nicht! Es gibt zahlreiche Abweichungen und Sonderfälle, die bei der Interpretation zu beachten sind.

Calculation

Das Kurs-Gewinn-Verhältnis zu berechnen ist recht einfach, da Sie dazu nur zwei frei zugängliche Werte benötigen: den Aktienkurs und den Gewinn pro Aktie.

- Den aktuellen Kurs des Wertpapiers können Sie einem beliebigen Finanzportal entnehmen. Auch in der Trading-Oberfläche (Weboberfläche, App oder Software) bei CapTrader finden Sie Preise in Echtzeit oder leicht versetzt.

Für den Gewinn pro Aktie stehen zwei Möglichkeiten zur Verfügung: Sie können den letzten Gewinn pro Aktie verwenden oder die Kalkulation mit einer Gewinnprognose durchführen. Die Berechnung mit historischen Gewinnen bietet belastbarere, aber letztlich auch veraltete Ergebnisse. Der Einsatz einer Prognose liefert hingegen spannendere, aber auch weniger zuverlässige Zahlen.

- Der (historische) Gewinn pro Aktie findet sich zum Beispiel auf der Investor Relation Seite des jeweiligen Unternehmens. Auch Finanzportale halten diese Kennzahl bereit.

- Zahlreiche Analysten und Finanzseiten bieten Prognosen für die zukünftigen Gewinne. Sie können diese als Alternative zu den historischen Ergebnissen verwenden und so ein zukünftiges KGV berechnen.

Unabhängig davon, ob Sie vergangene oder zukünftige Werte einsetzen, lautet die Formel:

Möchten Sie das Kurs-Gewinn-Verhältnis nicht für das gesamte Unternehmen, sondern nur eine einzelne Aktie berechnen, kommt folgende Formel zum Einsatz:

Welche der beiden Formeln ist die richtige? Beide! Die Berechnungen auf Aktienbasis oder für die Marktkapitalisierung des gesamten Unternehmens kommen zu weitgehend gleichen Ergebnissen, die sich meist nur in den weit entfernten Nachkommastellen unterscheiden.

Ist Ihnen die Berechnung zu aufwändig, können Sie die Kennzahl auch jederzeit im Internet nachschlagen. Es ist generell sinnvoll, die Funktionsweise und Formel des KGV zu verstehen; das händische Errechnen ist in der Praxis jedoch kaum noch erforderlich.

Bei der Recherche werden Sie gelegentlich auf einige Zusatzbezeichnungen stoßen:

- “erwartetes KGV”, “Forward P/E-Ratio” oder ein KGV mit dem Buchstaben “e” im Anschluss an die Zahl (zum Beispiel: “KGV: 15.8e”). Hierbei handelt es sich um das zukünftige, anhand von Gewinnprognosen erstellte Kurs-Gewinn-Verhältnis. Der Buchstabe “e” steht dabei für “erwartet”.

- “TTM”, “P/E-Ratio TTM” oder “KGV TTM” bezeichnet das Kurs-Gewinn-Verhältnis aus den Daten des letzten Jahres. Die Abkürzung “TTM” steht dabei für “Trailing twelve months”, also die letzten zwölf Monate.

CapTrader can do that:

Erfolgreiches Trading setzt umfangreiche Informationen und Werkzeuge voraus. Bei CapTrader erhalten Sie kostenlos Zugang zu hochwertiger Trading-Software wie der Trader Workstation oder das TraderFox Trading Desk.

KGV bei Aktien richtig deuten

Die P/E-Ratio ist die mit Abstand bekannteste und am häufigsten betrachtete Kennzahl bei der Aktienanalyse. Denn obwohl es alles andere als perfekt ist, kann es uns doch dabei helfen, uns der zentralen Frage aller Investments anzunähern: Lohnt sich der Kauf?

Hierzu müssen wir eine Aktie (oder anderes Finanzprodukt) immer in den Kontext der möglichen Alternativen setzen. Festverzinsliche Produkte vergleicht man daher gern mit short-term bonds: Staatsanleihen mit kurzer Laufzeit gelten als besonders sicher, bringen allerdings auch meist nur eine minimale Rendite.

Bei Aktien ist ein solcher Vergleich jedoch ungemein schwerer, da der erzielte Gewinn im Voraus unklar ist. Die Kurse schwanken stets und könnten sich auch für uns ungünstig entwickeln. Umso stärker fällt daher der Fokus der meisten Anleger auf den Einkaufspreis!

Er ist der einzige Teil der Rechnung, den wir - zumindest teilweise - beeinflussen können. Kaufen wir eine Aktie günstig ein, ist die Chance deutlich größer, dass sich diese für uns vorteilhaft entwickelt. Ist der Preis hingegen bereits recht hoch, sind weitere Steigerungen zunehmend unwahrscheinlicher.

Die Einschätzung von “teuer” oder “günstig” ist daher für Investoren durchaus wichtig. Ein günstiges Wertpapier ist (bei gleichem Unternehmenswert und gleichen Renditechancen) ein besseres Geschäft, als ein teures. Mit dem KGV können wir eine Einschätzung zum aktuellen Preis einer Aktie abgeben.

CapTrader can do that:

Die Gebühren Ihres Brokers haben einen erheblichen Einfluss auf Ihre Rendite! Bei CapTrader profitieren Sie von günstigen Konditionen und handeln zum Beispiel US-Aktien schon ab $ 0,01 pro Aktie (Orderminimum: $ 2,00) oder EU-Aktien ab 0,1 % Orderwert (Orderminimum: 2,00 €)!

Günstig oder teuer? Erste Annäherung

Die P/E-Ratio kommt traditionell zum Einsatz, um den Kaufpreis einer Aktie zu bewerten. Welchen Gegenwert erhalten wir für unser Investment? Oder, noch treffender ausgedrückt: Das Wievielfache an Kapital müssen wir einsetzen, um uns einen Teil des Unternehmensgewinns zu sichern?

Das Ergebnis der Kurs-Gewinn-Verhältnis-Berechnung ist eine “nackte” Zahl, die für sich alleine betrachtet zunächst wenig aussagt. Wir müssen sie erst deuten! Die einfachste Methode ist dabei das Einteilen des KGV anhand starrer Vorgaben.

Zahlreiche Quellen sehen zum Beispiel eine P/E-Ratio von 15 als fairen Wert an. Diese Angabe soll sogar auf Benjamin Graham, den berühmten Finanzguru und Mentor von Warren Buffett, zurückgehen. Kleinere Zahlen können dabei auf ein unterbewertetes Unternehmen hindeuten, während alles darüber eine Überbewertung signalisiert.

Obwohl diese Einschätzung sehr vereinfacht ist, spricht einiges für einen Eckwert von 15:

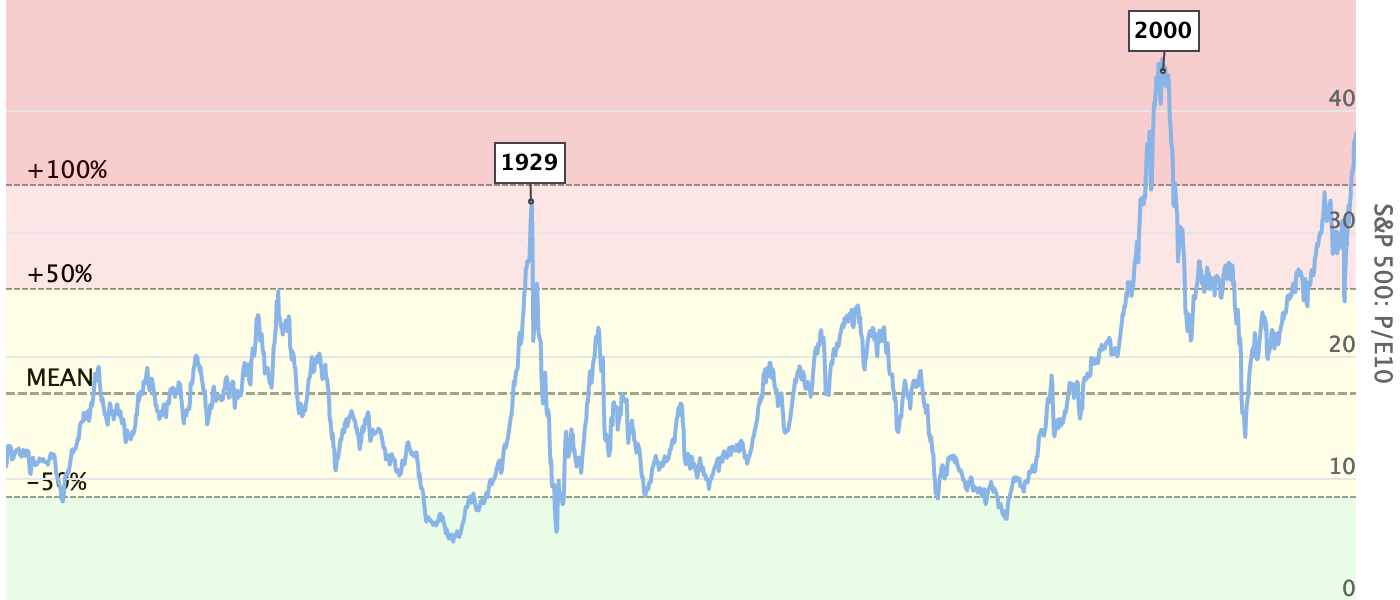

- Das Kurs-Gewinn-Verhältnis des S&P 500 lag seit dessen Start durchschnittlich zwischen 14 und 16.

- Ein KGV von 15 entspricht einer Gewinnrendite (“E/P”) von 6,67 Prozent und damit einem realistischen Wert, den Investoren von einem Unternehmen erwarten können.

Gleichzeitig sehen wir aber auch schnell die Limitierungen einer solchen, starren Einschätzung, da eine so einfache Berechnung unmöglich auf alle Unternehmen passen kann. Die Liste von Fällen, in denen ein KGV von 15 ein völlig falsches Signal lieferte, ist lang!

Besonders deutlich zeigt sich dies am Beispiel Amazon: Das US-Unternehmen investierte zwischen 2012 und 2014 hohe Summen, unter anderem in den Ausbau des sehr erfolgreichen Amazon-Webservices-Angebots. In der Folge sanken die Gewinne und es kam sogar zu Verlusten.

The P/E-Ratio lag in dieser Phase zeitweise bei über 1.500! Mit der “klassischen” Interpretation der Kennzahl hätten wir an dieser Stelle das Weite suchen müssen, denn die Aktie wäre um das Eintausendfache zu teuer gewesen.

Heute, mit mehr als zehn Jahren Abstand, wissen wir: Der Einstieg hätte sich in 2012 trotz eines KGV von 1.500 extrem gelohnt, denn Amazon konnte seinen Preis seither mehr als verzehnfachen.

Amazon investierte zwischen 2012 und 2014 gewaltige Summen in das eigene Wachstum, sodass der KGV extrem anstieg. Heute wissen wir: Ein Investment hätte sich trotzdem gelohnt.

Derartige Beispiele zeigen, dass die These “P/E von 15 = faire Bewertung” keine allgemein gültige Regel bildet und etwa bei Wachstumstiteln kaum funktioniert. Wir können diesen Wert daher zwar im Hinterkopf behalten, müssen aber weitere Kennzahlen für eine effektive Aktienanalyse heranziehen.

Branche und Marktphase beachten!

Bei der Deutung des Kurs-Gewinn-Verhältnisses kommt es immer wieder zu schwerwiegenden und kostspieligen Fehlern, wenn Investoren die Kennzahl isoliert betrachten. Denn erst in Kombination mit weiteren Daten und einer Umfeldbetrachtung entsteht ein nützlicher Indikator.

Einer der ersten Schritte ist dabei die Analyse ähnlicher Firmen. So zeichnen sich zum Beispiel die typischen Technologieunternehmen des S&P 500 durch recht hohe KGVs von 30, 40 oder noch höheren Werten aus.

Ein Blick auf eine einzelne Aktie wie Netflix, Apple, Meta und ähnliche Titel könnte dann auf ein überteuertes Wertpapier hindeuten, da das Kurs-Gewinn-Verhältnis ein Vielfaches der “empfohlenen” 15 beträgt.

Tatsächlich liefern diese Firmen jedoch immer wieder zuverlässiges Wachstum, sodass man kaum von einer permanenten Überteuerung sprechen kann. Hohe KGVs sind für solche Aktien einfach üblich und müssen bei einem Investment in Kauf genommen werden. In anderen Branchen kann sich ein ganz anderes Bild ergeben - auch Bereiche, in denen ein “normales KGV” unter 15 liegt, sind möglich.

Außerdem sollten wir die P/E-Ratio eines Unternehmens immer vor dem Hintergrund der aktuellen Marktlage betrachten. Befinden wir uns gerade einer absoluten Hochphase, in der S&P, DAX und Co. neue Rekorde brechen, sind auch höhere Zahlen akzeptabel. Während eines längeren Bärenmarktes oder einer echten Krise sollten wir uns hingegen nicht von niedrigen Werten täuschen lassen.

Relatives KGV als mögliche Alternative

A KGV von 15 als natürlichen Wert für einen fairen Aktienpreis anzunehmen, ist in der Praxis nur noch bedingt möglich. Die Finanzmärkte haben sich seit der Zeit Benjamin Grahams (1894 - 1976) massiv verändert.

So hat sich etwa die Menge an verfügbarem Kapital seit dieser Zeit mehr als verdoppelt. Gleichzeitig stieg die Nachfrage an Aktien - unter anderem aufgrund der langen Niedrigzinsperiode, in der außerhalb der Börse kaum Rendite zu erzielen war.

Wir sehen daher heute immer häufigere und extremere Ausschläge nach oben. In einigen Phasen erreicht die durchschnittliche P/E des S&P 500 Werte von über 40!

Wir können die Aussagekraft des Kurs-Gewinn-Verhältnisses jedoch steigern, wenn wir den Wert an die jeweilige Börsenphase anpassen. Ein relatives KGV, also eine Berechnung über einen längeren Zeitraum, bietet sich dazu an, da wir so kurzfristige Ausschläge herausrechnen.

So könnten wir etwa die P/E-Ratio mit dem Gewinn und durchschnittlichem Aktienkurs eines ganzen Jahres ermitteln. Die Formel wäre in diesem Fall:

Rückwirkend, zum Beispiel über die letzten zehn Jahre, könnte uns eine solche, relative Kennzahl a Gespür dafür vermitteln, welche Werte für das betrachtete Unternehmen üblich sind. A Vergleich mit dem aktuellen Kurs-Gewinn-Verhältnis zeigt dann schnell, ob eine Über- oder Unterbewertung vorliegt.

In einem zweiten Schritt können wir diese relativen KGVs mit dem jeweiligen Aktiengewinn des Jahres multiplizieren. Das Ergebnis (in Euro, Dollar etc.) ist eine Annäherung an den fairen Preis einer Aktie auf Basis des relativen KGVs.

Peter Lynch’s Fair Value Formel

Peter Lynch ist ein gefeierter Autor, Finanzguru und der erfolgreichste Fondsmanager aller Zeiten. Er prägte zudem das Konzept der Tenbagger maßgeblich und sorgte für seine Bekanntheit. Dass auch er interessante Einblicke und Erweiterungen des KGV für Aktien besitzt, ist daher kaum überraschend.

In seinem Buch “One up on Wall Street” stellt er seine “Fair Value Formel” vor, die ebenfalls die P/E-Ratio nutzt. Sie setzt das Gewinnwachstum und die Dividendenrendite, also das Wachstum, das ein Unternehmen generiert, in Verbindung zum Kurs-Gewinn-Verhältnis. Dazu kommt folgende Formel zum Einsatz:

Ist das Ergebnis = 1, sieht Lynch eine faire Bewertung des Unternehmens. Kleinere Werte sprechen nach seiner Sicht für eine Überbewertung, während höhere Zahlen für unterbewertete Aktien sprechen. Bei mehr als drei Punkten sei eine sehr starke Unterbewertung gegeben.

Auch Peter Lynch’s Formel ist keine allgemeingültige Kennzahl, die eine eindeutige Interpretation des KGV zulässt. Insbesondere die Tatsache, dass eine Überbewertung zwar erkannt, aber nicht gemessen wird (alles unter 1 gilt als überbewertet), stellt einen Schwachpunkt dar. Gemeinsam mit anderen Indikatoren und Erfahrungswerten können wir eine Aktie jedoch recht zuverlässig einschätzen.

Fazit: KGV bei Aktien - leicht zu errechnen, schwer zu interpretieren

The Kurs-Gewinn-Verhältnis (Englisch: P/E-Ratio) ist die wohl am häufigsten genutzte Kennzahl für Aktien. Wir erhalten sie, wenn wir den Aktienkurs durch den Gewinn (entweder rückwirkend oder als Prognose) pro Aktie teilen. Das Ergebnis ist eine einfache Zahl, die wir anschließend deuten müssen.

Die einfachste Interpretation lautet: Die P/E-Ratio ist das Vielfache an Kapital, das wir einsetzen müssen, um uns am Unternehmensgewinn zu beteiligen. Liegt das Kurs-Gewinn-Verhältnis also zum Beispiel bei 20, müssen wir 20 Euro einsetzen, um einen Euro Gewinn des Unternehmens in unser Portfolio zu holen.

Wann eine P/E-Ratio hoch, niedrig oder fair ist, beschäftigt Investoren seit je her. Ein KGV von 15 gilt vielen als Richtwert, aber eine derart starre Einteilung gestaltet sich als schwierig. Eine Kombination aus unterschiedlichen Kennzahlen hat sich daher bei der Aktienanalyse bewährt.

So könnte ein relatives KGV, dass wir auf ein oder mehrere Jahre berechnen, sinnvolle Ergebnisse liefern. Auch Peter Lynch’s Fair Value Formel hilft uns, das Kurs-Gewinn-Verhältnis in einen sinnvollen Kontext zu setzen.

Bei allen Kalkulationen sollten wir außerdem immer beachten, welche Werte für Firmen der jeweiligen Branche üblich sind und in welcher Marktphase (Bulle und Bär) wir uns befinden. So entsteht ein Gesamtbild, dass uns hilfreiche Einblicke in potenzielle Investments erlaubt.

Für sich allein genommen hat das KGV bei Aktien jedoch nur begrenzte Aussagekraft.